Korea Fair Trade Commission, Decision of 23 September 2021, Coupang, No. 2021-237

공 정 거 래 위 원 회

전 원 회 의

의 결 제2021 – 237호 2021. 9. 23.

사 건 번 호 2018유통0704

사 건 명 쿠팡㈜의 대규모유통업법 등 위반행위에 대한 건

피 심 인 쿠팡 주식회사

서울 송파구 송파대로 570, 18층

대표이사 강○○, 박○○

대리인 변호사 전○○, 이○○, 이○○

심 의 종 결 일 2021. 8. 11.

주 문

1. 피심인은 납품업자에게 피심인의 경쟁사 온라인몰의 판매가격 인상을 요구하고 피심인의 판매가격이 다른 경쟁 온라인몰의 판매가격보다 높게 판매되지 않도록 지속적으로 관리하고 유도하는 방법으로 거래상대방의 경영활동을 부당하게 간섭하는 행위를 다시 하여서는 아니 된다.

2. 피심인은 납품업자의 의사에 반하여 해당 납품업자의 상품에 관한 광고를 하게 하는 행위를 다시 하여서는 아니 된다.

3. 피심인은 판매촉진행사를 실시하면서 납품업자에게 판매촉진행사에 소요되는 비용의 100분의 50을 초과하여 부담하게 하는 행위를 다시 하여서는 아니 된다.

4. 피심인은 납품업자와 판매장려금의 액수, 지급시기 및 지급횟수, 변경사유 및 변경기준 등 판매장려금 지급에 관한 약정 사항을 연간거래 기본계약의 내용으로 약정하지 아니하고 납품업자로부터 판매장려금을 받는 행위를 다시 하여서는 아니 된다.

5. 피심인은 이 시정명령을 받은 날부터 30일 이내에 위 1. 내지 4.의 행위를 함으로써 「독점규제 및 공정거래에 관한 법률」 및 「대규모유통업에서의 거래 공정화에 관한 법률」을 위반하였다는 이유로 공정거래위원회로부터 시정명령을 받았다는 사실을 <별지> 기재의 문안대로 피심인이 관리하는 납품업자 전용 사이트에 공지함과 동시에 피심인과 거래하는 모든 납품업자에게 전자메일로 통지하고, 그 결과를 공정거래위원회에 보고하여야 한다. 다만, 공지 관련 게재 기간, 방식, 위치 및 글자 크기 등은 사전에 공정거래위원회와 협의를 거친 것이어야 한다.

6. 피심인은 다음 각 호에 따라 과징금을 국고에 납부하여야 한다.

가. 과징금액 : 3,297,000,000원

나. 납부기한 : 과징금 납부고지서에 명시된 납부기한(60일) 이내

다. 납부장소 : 한국은행 국고수납 대리점 또는 우체국

이 유

1. 기초사실

가. 피심인의 지위 및 일반현황

1 피심인 쿠팡 주식회사(이하 회사 명칭에서 ‘주식회사’ 등은 생략한다)는 전자상거래를 통해 일반소비자가 일상적으로 사용하는 여러 종류의 상품을 소매하는 소매업자로서 독점규제 및 공정거래에 관한 법률1)(이하 ‘공정거래법’이라 한다) 제2조 제1호에서 규정한 사업자에 해당되는 동시에, 소비자가 사용하는 상품을 다수의 사업자로부터 납품받아 판매하는 자로서 아래 <표 1> 기재와 같이 연간 소매업종 매출액이 1,000억 원 이상인 자이므로 대규모유통업에서의 거래 공정화에 관한 법률2)(이하 ‘대규모유통업법’이라 한다) 제2조 제1호에서 규정한 대규모유통업자에 해당된다.

<표 1> 피심인의 일반현황

* 자료출처: 피심인의 사업보고서 참조

나. 시장구조 및 실태

1) 온라인 쇼핑 시장 개요

2 온라인 쇼핑시장이란 소비자가 인터넷 등을 통하여 재화 및 용역을 구매하는 시장을 말하며, 주로 인터넷을 이용하므로 인터넷 쇼핑시장과 같은 의미로 사용된다.

3 온라인 쇼핑 사업자들은 온라인 쇼핑몰을 운영하는데, 쇼핑몰 운영자가 상품 제조업자 등으로부터 상품을 직접 매입하거나 제조업자 등으로부터 상품판매에 관한 사항을 위탁받아 자신이 소비자에게 직접 상품을 판매하는 형태와 온라인상에서의 거래가 가능하도록 가상의 장터에 해당하는 플랫폼(platform)을 제공하고 판매자와 구매자가 플랫폼을 이용하도록 하여 판매를 중개하는 형태가 있다.

2) 국내 온라인 쇼핑시장 현황

가) 온라인 쇼핑 거래액 규모

4 국내 소매판매 시장은 즉시성·편의성을 중시하는 소비문화 확산과 인터넷·모바일 기술의 발달 및 배송강화에 따라 온라인 쇼핑시장이 빠른 속도로 성장하고 있다. 반면, 오프라인 시장은 온라인쇼핑 확산에 따른 대형마트와 준대형 점포의 매출이 줄어 전체 매출이 다소 감소하는 추세를 보이고 있다.

5 2019년 기준 최근 3년 간 국내 온라인 쇼핑 거래액을 살펴보면, 아래 <표 2>와 같이 국내 소매판매액 중 온라인 쇼핑 거래액 비중은 2017년 약 20.7%, 2018년 약 24.6%, 2019년 약 28.4%로 지속적으로 증가하고 있으며, 국내 총 온라인 쇼핑 거래액은 2010년 약 25조 원에서 2019년 약 134조 원으로 증가하였다.

<표 2> 소매판매액 중 온라인쇼핑 거래액 비중

(단위: 억 원, %)

* 자료출처: 통계청(2018, 2019년 12월 및 연간 온라인쇼핑 동향 참조)

<그림 1> 인터넷 쇼핑 거래액 추이

(단위: 조 원)

* 자료출처: 통계청(2019년 12월 및 연간 온라인쇼핑 동향 등 참조)

6 2019년 기준 최근 3년 간 국내 주요 온․오프라인 쇼핑사업자들을 대상으로 한 매출 비중을 보면 이러한 현상이 더욱 확연하게 드러나며, 아래 <표 3>과 같이 오프라인 시장에서의 매출액 비중은 2017년 65.0%에서 2019년 58.8%로 지속적으로 하락하고 있는 반면, 온라인 시장에서의 매출액 비중은 2017년 35.0%에서 2019년 41.2%로 지속적으로 상승하고 있는 것으로 나타났다.3)

<표 3> 국내 주요 온․오프라인 쇼핑사업자들의 업태별 매출 비중 및 매출 증감률

(단위: %)

* 출처: 산업통산자원부(2019. 1. 31., 2020. 1. 30. 주요 유통업체 매출동향)

<그림 2> 국내 주요 온․오프라인 쇼핑사업자들의 매출 비중 추이

* 자료출처: 로켓성장 쿠팡(BUSINESS Watch, 2020. 4. 21.) 기사내용 발췌

7 2019년 기준 국내 주요 오프라인 및 온라인 종합몰 사업자들의 매출액 순위는 대형마트 3사(이마트, 롯데쇼핑, 홈플러스), 지에스리테일, 피심인 순이었으며, 피심인은 연간 약 60% 이상의 높은 성장률을 보이고 있는 것으로 나타났다. 최근 3년간 국내 주요 오프라인 및 온라인 종합몰 사업자들의 연간 매출액은 아래 <표 4>와 같다.

<표 4> 주요 온․오프라인 사업자의 연간매출액 현황

(단위: 억 원)

* 자료출처: KISLINE

2) 온라인 쇼핑시장 소비동향

가) 온라인 종합몰4) 시장 소비동향

8 국내 온라인 쇼핑몰의 거래액은 2019년 기준 약 134조 원 수준이며, 이 중 종합몰의 거래액은 약 89조 원이다. 최근 3년간 종합몰의 거래 규모는 아래 <표 5>와 같이 전체 온라인 쇼핑 거래액의 약 66%이상을 차지하고 있다.

<표 5> 온라인쇼핑 거래액 중 종합몰 거래액 비중

(단위: 조 원, %)

* 자료출처: 통계청(2019년 12월 및 연간 온라인쇼핑 동향 등 참조)

9 주요 온라인 종합몰 사업자의 결제규모를 보면, 2019년 기준 온라인 결제 규모에서 아래 <그림 3>과 같이 네이버가 20조 9,249억 원으로 1위를 차지하였고, 피심인이 17조 771억 원으로 2위를 차지하였다.(와이즈앱․와이즈리테일이 발표한 ‘2019년 한해 한국인이 많이 결제한 온라인 서비스’ 분석 결과5) 참조)

<그림 3> 주요 온라인 종합몰 사업자의 결제 규모

* 자료출처: 지난해 네이버 온라인 결제액 20조 돌파(중앙일보, 2020. 1. 14.) 기사 발췌

나) 모바일 쇼핑의 증가

10 2019년 국내 온라인 쇼핑몰 거래액 약 134조 원 중 약 86조 원은 모바일쇼핑을 통해 발생한 거래액이며, 전체의 약 64.1%를 차지하고 있다. 최근 3년간 국내 온라인 쇼핑시장에서 모바일 쇼핑 거래규모 및 그 비중은 아래 <표 6>과 같이 지속적으로 증가하고 있다.

<표 6> 온라인쇼핑 거래액 중 모바일 거래액 비중

(단위: 조 원, %)

* 자료출처: 통계청(2019년 12월 및 연간 온라인쇼핑 동향 등 참조)

11 이와 같이 모바일 쇼핑의 증가는 온라인 쇼핑 이용 행태가 PC 중심에서 모바일 중심으로 변화하고 있음을 의미하고, 모바일 쇼핑 부문에서 강세를 보이는 사업자가 향후 온라인 쇼핑시장을 주도할 것으로 전망된다.

12 피심인은 모바일 쇼핑시장에서 상당한 성장세를 보이고 있는데, 조사결과에 따르면 다음과 같다.

13 2019년 4분기 PC와 안드로이드 모바일 소비자 행동 패턴(순방문자수) 조사결과에 따르면, 아래 <표 7>과 같이 PC에서의 강세는 G마켓(8,176,261명), 옥션(7,993,724명), 11번가(7,695,869명) 등 기존 오픈마켓 3사가 1∼3위를 차지했지만, 모바일 분야에서는 피심인(14,070,449명)이 1위를 차지한 것으로 나타난다(닐슨코리안 클릭 조사자료 참고).

<표 7> 주요 온라인 종합몰 순 방문자 수(추정)

* 자료출처: 모바일 강자가 이커머스 주도권 쥔다(시사저널, 2020. 1. 30.) 기사 발췌

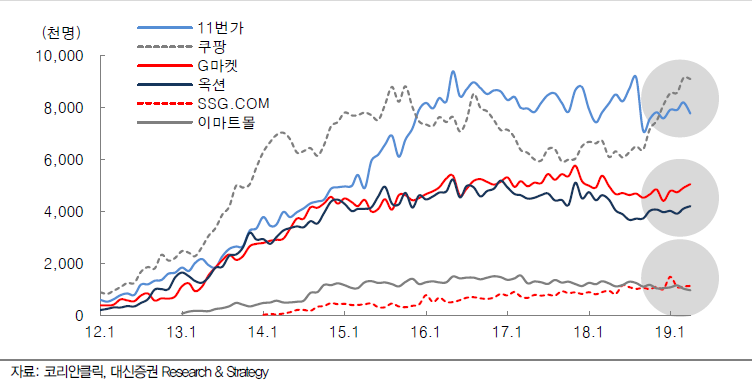

14 그리고 주요 온라인(모바일) 종합몰 사업자의 월간 앱 순 방문자 추이를 살펴보면, 아래 <그림 4>와 같이 2012년부터 2019. 1월까지 지속적 증가세를 보이고 있는데, 그 중 피심인과 11번가가 모바일 시장을 주도하고 있는 것으로 나타난다.

<그림 4> 주요 온라인(모바일) 종합몰 사업자의 월간 앱 순 방문자 추이

* 자료출처: 오프라인 생태계를 파괴하는 온라인(대신증권) 발췌

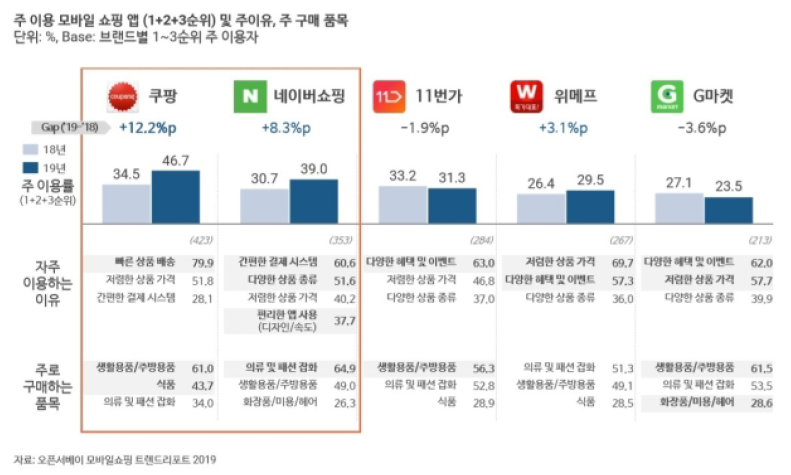

15 피심인의 모바일 시장에서의 강세는 주(主) 이용률에서도 나타난다. 모바일 전용 종합몰 온라인 서비스 중에서 피심인은 2018년에 이어 2019년에도 주 이용률에서 1위를 차지하였다. 뒤 이어 네이버, 11번가, 위메프, G마켓 등 순이다(오픈서베이 조사결과 참조).

<그림 5> 주요 온라인(모바일) 종합몰 사업자에 대한 주 이용률 추정

* 자료출처: 쿠팡․네이버․위메프, 모바일 쇼핑앱 전쟁서 웃었다(뉴스1, 2019. 12. 30.) 기사 발췌

16 피심인은 연령별 쇼핑 앱 월간 실질이용자(MAU, Monthly Active Users) 수(2019. 5월 기준)에서도 전 연령대 1위를 차지하고 있다(쿠팡 광고 소개서 참조).

<그림 6> 쇼핑 앱 별 월간 실질이용자

* 자료출처: 피심인 제출자료(쿠팡 광고 소개서, 심사보고서 소갑 제30호증6))

다. 피심인 가격 매칭 정책(최저가 매칭시스템)

1) 개요

17 피심인은 2016년경부터 온라인 시장에서 경쟁 온라인몰(○○○○, ○○○, ○○, ○○○, ○○, ○○○, ○○○○ 등)이 판매가격을 낮추면 곧바로 자신의 판매가격도 최저가에 맞추어 판매하는 가격 매칭 정책(일명 ‘최저가 매칭시스템’)을 운영하였다.

18 예를 들어, 피심인이 판매하는 새우깡 1봉지 가격이 750원인데, 피심인의 ○○○○팀7)이 확인한 새우깡 1봉지 가격이 600원이면, 피심인의 판매가격을 600원으로 조정하는 것을 말한다. 피심인은 이러한 조정 행위를 가격 매칭(또는 최저가 매칭)이라고 부른다.

2) 가격 매칭 경쟁 온라인몰

19 피심인은 2017. 8월 기준 총 00개 경쟁사이트에서 시장 가격을 조사해 가격 매칭을 하였다. 피심인은 직매입하는 상품 수가 늘어나면서 시장 가격을 조사하는 경쟁사이트 수도 점차 증가하였으며, 2018년 00개, 2019년 000개, 2020년 000개 사이트에서 시장 가격을 확인하고 있다.

20 주요 경쟁몰은 ○○○○/○○○8), 쇼설커머스(○○○/○○), Off-Line Big Seller(○○○○/○○○○/○○○○ ○○○의 온라인몰), 오픈마켓 등(○○○, ○○○, ○○○, ○○○, ○○○, ○○○, ○○○, ○○○, ○○○), 전문몰 및 자사몰(○○○/○○○○/○○○○, ○○○○○, ○○○○○, ○○○○, ○○○, ○○○○○) 등이다.

3) 가격 매칭 방법

21 피심인은 온라인 시장에서 다양한 규격의 상품이 판매되기 때문에 동일한 조건의 동일한 상품(색상, 디자인이 다른 경우 동일 상품으로 간주)과 비교하여 시장 최저가격에 즉시 대응을 하는 방법으로 가격 매칭을 하였다.

2. 위법성 판단

가. 경쟁 온라인몰에서의 판매가격 인상을 요구한 행위

1) 인정사실 및 근거

22 (1) 피심인은 2016년경부터 온라인 쇼핑 시장에서 피심인의 경쟁온라인몰(○○○, ○○○, ○○○ 등)이 판매가격을 낮추면 자신의 판매가격도 곧바로 최저가에 맞추어 판매하는 최저가 매칭시스템을 운영하였다.

23 (2) 피심인은 위 최저가매칭시스템 운영에 따른 마진손실을 최소화하기 위해 2017년경부터 2020. 9월까지의 기간 동안 총 101개 납품업자에게 피심인의 경쟁 온라인몰에서 판매하고 있는 총 360개 상품에 대하여 피심인의 경쟁 온라인몰에서의 판매가격 인상을 요구하고, 피심인의 판매가격이 다른 경쟁 온라인몰의 판매가격보다 높지 않도록 지속적으로 관리하고 유도하였으며, 피심인의 요구를 납품업자가 수용하지 않을 경우, 발주중단(또는 판매중단)9)을 하거나 이를 암시하는 방법으로 납품업자들을 압박하였다.

24 피심인이 납품업자의 경쟁 온라인몰에서의 판매가격에 관여한 현황은 아래 <표 8>과 같다.

<표 8> 판매가격에 관여한 상품 카테고리별 납품업자 및 상품 현황

25 이러한 사실은 피심인의 ○○○ ○○○○ ○○○ 안내자료(소갑 제1호증), 피심인 소속 ○○○ 부사장의 진술(소갑 제3호증), 피심인의 각 상품 부문 담당자 진술(소갑 제4 내지 7호증), 피심인의 확인서(소갑 제8호증), 판매가격 관여 관련 전체 내역(소갑 제9호증), 피심인의 내부자료[○○○ ○○○○ ○○○ (이하 “○○○”)(소갑 제38호증)], [○○○ ○○○ ○○○10) Top 5(소갑 제39호증)], 신고인 진술(소갑 제33호증), 익명제보(소갑 제35호증), 유통 부문 서면실태조사 설문 답변(소갑 제36호증) 등을 통하여 인정되며, 피심인도 심의과정에서 이를 인정하였다.

<표 9> 피심인의 ○○○ ○○○ ○○○ 내부 안내자료 중 발췌(소갑 제1호증)

<표 10> 피심인 소속 ○○○ 부사장 진술 발췌(소갑 제3호증)

<표 11> 피심인 HPC 관련 상품 부문 담당자 진술 발췌(소갑 제4호증)

<표 12> 피심인 내부자료 ○○○ 발췌(소갑 제38호증)

<표 13> 피심인 내부자료 ○○○ ○○○ ○○○ Top 5 발췌(소갑 제39호증)

<표 14> 신고인 소속 담당자 진술 발췌(소갑 제33호증)

2) 관련 법규정 및 법리

가) 관련 법규정

공정거래법 제23조(불공정거래행위의 금지)

① 사업자는 다음 각 호의 어느 하나에 해당하는 행위로서 공정한 거래를 저해할 우려가 있는 행위(이하 "불공정거래행위"라 한다)를 하거나, 계열회사 또는 다른 사업자로 하여금 이를 행하도록 하여서는 아니 된다.

1.∼3. (생략)

4. 자기의 거래상의 지위를 부당하게 이용하여 상대방과 거래하는 행위

② (생략)

③ 불공정거래행위의 유형 또는 기준은 대통령령으로 정한다.

공정거래법 시행령11) 제36조(불공정거래행위의 지정)

① 법 제23조(불공정거래행위의 금지)제3항에 따른 불공정거래행위의 유형 또는 기준은 별표 1의2와 같다.

[별표 1의2] 불공정거래행위의 유형 및 기준(제36조제1항 관련)

1.∼5. (생략)

6. 거래상 지위의 남용

법 제23조(불공정거래행위의 금지)제1항 제4호에서 “자기의 거래상의 지위를 부당하게 이용하여 상대방과 거래하는 행위”라 함은 다음 각목의 1에 해당하는 행위를 말한다.

가.∼라. (생략)

마. 경영간섭

거래상대방의 임직원을 선임·해임함에 있어 자기의 지시 또는 승인을 얻게 하거나 거래상대방의 생산 품목·시설규모·생산량·거래내용을 제한함으로써 경영활동을 간섭하는 행위

나) 법리

26 공정거래법 제23조 제1항 제4호의 거래상지위남용행위 중 공정거래법 시행령 제36조 제1항 관련 [별표1의2] 제6호 마목의 경영간섭행위가 성립하기 위해서는 ① 사업자가 거래상대방에 대해 거래상 지위를 가지고 있으며, ② 사업자가 그 거래상 지위를 이용하여 거래상대방의 임직원을 선임·해임함에 있어 자기의 지시 또는 승인을 얻게 하거나 거래상대방의 생산품목·시설규모·생산량·거래내용을 제한함으로써 경영 활동을 간섭하는 행위를 하고, ③ 그러한 경영간섭이 공정한 거래를 저해할 우려가 있는 경우에 성립한다.

27 거래상 지위가 있는지 여부는 당사자가 처하고 있는 시장의 상황, 당사자 간의 전체적 사업능력의 격차, 거래의 대상인 상품의 특성 등을 모두 고려하여 판단하여야 한다(대법원 2000. 6. 9. 선고 97누19427 판결 참조).

28 특히 거래상 우월적 지위의 주체가 대규모유통업자인 경우 대규모유통업자가 상대적으로 우월한 지위 또는 적어도 상대방인 납품업자의 거래활동에 상당한 영향을 미칠 수 있는 지위에 있으면 충분하고, 대규모유통업자와 납품업자들의 사업능력 격차를 비교함에 있어 일반적으로 납품업자의 지배회사 내지 모회사와의 사업능력까지 고려해야 한다고 볼 수 없으며, 설령 납품업자 또는 그 지배회사가 관련 시장에서 상당한 시장 지위에 있다고 하더라도 당해 대규모유통업자와의 납품거래가 갖는 사업상 의미가 크다면 거래상 우월적 지위가 인정된다(서울고등법원 2018. 4. 19. 선고 2017누60071 판결 참조).

29 또한 납품업자가 다수인 경우 납품업자와 대규모유통업자 사이라는 관계나 구조의 특수성에서 오는 공통되는 사정이 존재하고, 대규모유통업자의 규모, 시장에서 차지하는 위치, 위와 같은 다수 납품업자 사이의 공통되는 사정들만으로도 대규모유통업자의 거래상 우월적 지위를 인정할 수 있다면 반드시 개별 납품업자별로 대규모유통업자와 사이의 개별적 사정을 따져 거래상 우월적 지위를 판단해야 하는 것은 아니다(서울고등법원 2019. 2. 13. 선고 2017누86226판결12)참조).

30 경영간섭행위에 있어 거래상대방의 ‘거래내용’이란 생산품목·시설규모·생산량 등과 달리 구체적인 내용을 특정하기 어려운 포괄적인 의미를 가지는 것으로 앞서 열거된 생산품목·시설규모·생산량 등과 동일시할 수 있는 거래상대방의 판매가격·부과수수료율·결제조건 등 거래와 관련되는 제반사항을 포함한다고 할 것이다.

31 그리고 ‘간섭’의 사전적 의미가 “자신과 직접 관계가 없는 다른 사람의 일에 부당하게 참견한다”는 뜻인 점을 고려하면, 경영간섭 중 하나의 행위태양으로서 ‘거래내용을 제한’한다는 것은 거래상대방의 판매가격을 변경하도록 요구하거나 판매품목을 승인하고 단가를 조정하는 행위, 거래상대방의 지급대금수준과 결제조건을 계약조건에 포함시키는 행위, 거래상대방이 징수하는 수수료율을 직접 결정하거나 출하자에게 지급하는 장려금의 요율 결정에 관여하는 행위 등과 같이 적어도 거래상대방의 의사에 반하여 거래내용을 결정하거나 영향력을 행사함으로써 거래상대방의 경영 활동에 부당하게 관여하는 일정한 행위를 말한다(서울고등법원 2010. 4. 8. 선고 2009누548 판결 참조).

32 ‘공정거래 저해성’은 경쟁제한성 뿐만 아니라 상품 또는 용역의 가격과 질 이외에 바람직하지 않은 경쟁수단을 사용함으로써 정당한 경쟁을 저해하거나 저해할 우려가 있는 ‘경쟁수단의 불공정성’과 거래상대방의 자유로운 의사결정을 저해하거나 불이익을 강요함으로써 공정거래의 기반이 침해되거나 침해될 우려가 있는 ‘거래내용의 불공정성’까지 포함하는 개념이다.

3) 피심인의 위 2. 가. 1) 행위의 위법 여부

가) 거래상 지위가 존재하는지 여부13)

33 다음과 같은 점을 종합적으로 고려하여 볼 때, 피심인은 납품업자들에 대해 상대적으로 우월한 지위 또는 적어도 상대방과의 거래활동에 상당한 영향을 미칠 수 있는 지위를 갖고 있는 것으로 인정된다.

34 첫째, 피심인은 국내 주요 온·오프라인 유통사업자 중 매출액(2017∼2019년) 순위에서 5위(온라인 사업자 중에서는 1위) 사업자이고, 2017∼2019년 기간 중 매출 증가율이 연 60%에 이를 정도로 다른 유통업체에 비해 월등히 높은 성장률을 보이고 있는 유력 유통사업자이다.

35 둘째, 국내 유통시장의 동향을 보면, 오프라인 쇼핑시장에서의 매출은 감소하는 데 반해 온라인 쇼핑시장에서의 매출은 증가하고 있고, 소비자의 소비행동 패턴은 오프라인에서 온라인으로, PC에서 모바일로 이동하고 있다. 이러한 시장상황의 변화 속에서 피심인은 결제규모, 쇼핑몰 이용자 수, 인지도 등 여러 면에서 국내 온라인 쇼핑시장, 특히 모바일 쇼핑시장에서 확고한 지위를 형성하여 온 사업자이다.

36 셋째, 위와 같은 시장 상황에서 납품업자들에게 피심인은 중요한 거래상대방이고, 피심인과 지속적으로 거래관계를 형성·유지하기를 강하게 희망한다.

37 넷째, 피심인과의 거래관계가 단절될 경우, 납품업자들은 피심인과 유사한 정도의 거래선을 확보하기가 쉽지 않은 데 반해 피심인은 동일·유사한 상품을 기존 또는 신규 납품업자를 통해 충분히 대체가 가능하다.

38 다섯째, 국내 유통시장 구조에서 유통사업자는 납품업자에게 판촉행사 참여, 판매장려금 지급 요구 등 납품업자와의 관계에서 자신에게 유리하게 거래조건을 형성할 수 있는 지위에 있는 반면, 납품업자들은 거래 단절 우려 또는 판매증진 등을 위해 유통업자의 요구를 거절하기 어려운 현실적 상황에 처해 있어 유통업자와 납품업자 사이에는 본질적인 사업능력의 격차가 존재한다. 이 사건에서도 유통사업자인 피심인이 납품업자들에게 피심인의 경쟁 온라인몰에서의 판매가격 인상 요구, 광고 요구, 판매장려금 요구 등을 할 수 있었는 데 반해 납품업자들이 피심인의 요구를 거절하지 못했던 것은 피심인과 납품업자 사이에 본질적인 사업능력의 격차가 있었음을 방증한다 할 것이다.

나) 경영 활동을 간섭하였는지 여부

39 위 2. 가. 1)의 인정사실에서 본 바와 같이 피심인은 자신의 최저가 매칭시스템 운영에 따른 마진 손실을 최소화하기 위해 101개 납품업자에게 피심인의 경쟁 온라인몰에서 판매하고 있는 총 360개 상품에 대하여 피심인의 경쟁 온라인몰의 판매가격 인상을 요구하고, 그 이후에도 피심인의 가격이 다른 경쟁온라인몰의 가격보다 높게 판매되지 않도록 피심인의 경쟁 온라인몰 사이트 주소를 URL이나 엑셀파일로 보내주거나 전화, 카카오톡 등의 방식으로 지속적으로 관리하고 유도하였으며, 피심인의 요구를 납품업자가 수용하지 않는 경우 발주중단(또는 판매중단)을 하거나 이를 암시하였다.

40 피심인의 위와 같은 행위를 위 법 규정 및 법리에 비추어 보면, 다음과 같은 점에서 납품업자의 경영 활동을 간섭한 것이 인정된다.

41 살피건대, 판례에서도 적시하고 있듯이 거래상대방의 판매가격은 거래상대방의 ‘거래내용’에 해당한다. 따라서 피심인은 납품업자에게 경쟁 온라인몰에서의 판매가격 인상을 요구하고, 피심인의 가격이 다른 경쟁 온라인몰의 가격보다 높게 판매되지 않도록 지속적으로 관리, 유도하는 행위를 함으로써 납품업자의 거래내용에 해당하는 판매가격 설정 과정에 간섭하였으며, 자신의 요구를 납품업자가 수용하지 않는 경우 발주중단(또는 판매중단)을 하거나 이를 암시하는 방법으로 납품업자의 의사에 반하여 영향력을 행사함으로써 납품업자의 자유로운 의사결정을 제한하였음이 인정된다.

다) 공정거래 저해성 여부

42 위 법리에서 본 바와 같이 ‘공정거래 저해성’은 경쟁제한성 뿐만 아니라 상품 또는 용역의 가격과 질 이외에 바람직하지 않은 경쟁수단을 사용함으로써 정당한 경쟁을 저해하거나 저해할 우려가 있는 ‘경쟁수단의 불공정성’과 거래상대방의 자유로운 의사결정을 저해하거나 불이익을 강요함으로써 공정거래의 기반이 침해되거나 침해될 우려가 있는 ‘거래내용의 불공정성’까지 포함하는 개념이다.

43 살피건대, 위에서 본 바와 같이 피심인은 자신의 요구를 납품업자가 수용하지 않는 경우 발주중단(또는 판매중단)을 하거나 이를 암시하는 방법으로 납품업자의 의사에 반하여 영향력을 행사함으로써 납품업자의 자유로운 의사결정을 저해하였다.

44 이로 인해 납품업자들은 다른 온라인몰에서의 할인행사를 철회하거나 피심인의 경쟁 온라인몰 사업자에게 피심인의 판매가격보다 낮은 가격으로 판매하지 못하도록 요구를 할 수밖에 없었고, 이로 인해 납품업자들은 거래상대방과의 관계가 악화되거나 악화될 우려가 있을 것으로 판단된다.

<표 15> 신고인 소속 HC 및 PC 관련 상품 부문 담당자 진술 발췌

45 한편, 피심인의 위와 같은 행위로 인해 피심인과 피심인의 경쟁 온라인몰 간의 가격경쟁이 저해되고, 피심인과 피심인의 경쟁 온라인몰의 판매가격이 인상되는 효과로 소비자 후생이 저해되거나 저해될 우려는 큰 반면, 피심인의 당해 행위로 인한 효율성 증대 효과는 없거나 크지 않다.

46 따라서, 피심인이 납품업자에게 자신의 경쟁 온라인몰에서의 판매가격 인상을 요구한 행위는 공정한 거래를 저해하거나 저해할 우려가 있는 것으로 인정된다.

라) 소결

47 따라서 피심인의 위 2. 가. 1)의 행위는 공정거래법 제23조 제1항 제4호에 해당된다.

4) 피심인 주장에 대한 판단

48 피심인은, 신고인 ○○○○○ 등 8개 납품업자14)의 경우 관련 상품시장에서 독과점사업자이고, 피심인에 대한 거래의존도가 낮으며, 피심인은 진열 완결성(display completeness)을 위해 이들 납품업체로부터 주요 인기 상품을 납품받아야 하므로 오히려 열위의 위치에 있다고 볼 수 있어 이들에 대해서는 거래상 우월적 지위가 존재하지 않는다고 주장한다.

49 살피건대, 다음과 같은 점에서 피심인의 주장은 이유 없다.

50 첫째, 거래상 우월적 지위에 있는지 여부는 대규모유통업자가 상대적으로 우월한 지위 또는 적어도 상대방인 납품업자의 거래활동에 상당한 영향을 미칠 수 있는 지위에 있으면 충분하고, 납품업자 또는 그 지배회사가 관련 시장에서 상당한 시장 지위에 있다고 하더라도 당해 대규모유통업자와의 납품거래가 갖는 사업상 의미가 크다면 거래상 우월적 지위가 인정된다 할 것이다. 그런데 이들 납품업자들의 피심인에 대한 납품액 및 납품비중을 살펴보면, 피심인과의 납품거래가 이들의 전체 매출에서 적지 않은 비중을 차지하거나 납품액 규모 자체만 보더라도 상당한 규모이고, 거래금액도 매년 증가15)하고 있는 점에서 볼 때, 이들 납품업자들에게 있어서도 피심인과의 납품거래가 갖는 사업상 의미가 크다 할 것이다.

<표 16> <0개 업체의 쿠팡 납품비중 추이>

(백만 원, %)

* 자료출처: 피심인 의견서 참조

51 둘째, 일부 납품업자의 피심인에 대한 거래의존도가 다소 낮다 하더라도, 납품업자가 다수인 경우, 납품업자와 대규모유통업자 사이라는 관계나 구조의 특수성에서 오는 공통되는 사정이 존재하고 대규모유통업자의 규모, 시장에서 차지하는 위치, 위와 같은 다수 납품업자와 사이의 공통되는 사정들만으로도 대규모유통업자의 거래상 우월적 지위를 인정할 수 있다면 반드시 개별적인 납품업자별로 대규모유통업자와 사이의 개별적 사정을 따져서 거래상 우월적 지위를 판단하여야 한다고 볼 수 없으므로, 거래상 우월적 지위의 존재 여부를 납품업자별로 개별적으로 판단하여야 한다는 전제에 선 피심인의 주장은 이유 없다.

52 셋째, 동 사건 행위가 이들 0개 납품업자에게도 동일하게 행하여지고 이들도 받아들일 수밖에 없었다는 사실은 이들과 피심인 사이에 본질적인 사업능력의 격차가 있었음을 방증한다 할 것이다.

나. 마진 손실을 보전하기 위해 광고 게재를 요구한 행위

1) 인정사실 및 근거

53 피심인은 2017. 3월부터 2019. 7월까지의 기간 동안 위 최저가 매칭시스템 운영에 따른 마진 손실을 보전하기 위해 총 128개 납품업자에게 총 213건의 광고 게재를 요구하였으며, 납품업자가 피심인의 이러한 요구를 수용하지 않을 경우 판매(발주)중단을 하거나 이를 암시하는 방법으로 납품업자들을 압박하였다.

54 피심인의 납품업자에 대한 광고요구 현황은 아래 <표 17>과 같다.

<표 17> 피심인의 납품업자에 대한 광고요구 현황

55 이러한 사실은 피심인의 내부자료(○○○)(소갑 제38호증), 피심인 소속 ○○○ 부사장의 진술(소갑 제3호증), 피심인의 각 상품 부문 담당자 진술(소갑 제4 내지 7호증), 광고 요구 내역(소갑 제10호증), 피심인의 확인서(소갑 제11호증), 신고인 진술(소갑 제33호증), 익명제보(소갑 제35호증), 유통 부문 서면실태조사 설문 답변(소갑 제36호증) 등을 통하여 인정되며, 피심인도 심의과정에서 이를 인정하였다.

<표 18> 피심인 소속 ○○○ 부사장 진술 발췌(소갑 제3호증)

<표 19> 피심인의 각 상품 부문 담당자 진술 발췌(소갑 제4호증)

<표 20> 피심인 내부자료 ○○○ 발췌(소갑 제40호증)

<표 21> 피심인 내부자료 ○○○ ○○○ ○○○ Top 5 발췌(소갑 제41호증)

<표 22> 신고인 소속 담당자 진술 발췌(소갑 제33호증)

2) 관련 법 규정 및 법리

가) 관련 법 규정

대규모유통업법 제17조(불이익 제공행위의 금지) 대규모유통업자는 정당한 사유 없이 납품업자등에게 다음 각 호의 어느 하나에 해당하는 행위를 하여서는 아니 된다.

1.∼5. (생략)

6. 납품업자등의 의사에 반하여 해당 납품업자등의 상품에 관한 광고를 하게 하는 행위

7.∼10. (생략)

나) 법리

56 대규모유통업법 제17조 제6호의 납품업자 등의 의사에 반하여 해당 납품업자 등의 상품에 관한 광고를 하게 한 행위가 성립하기 위해서는 ① 대규모유통업자가 납품업자 등에 대하여 거래상 우월적 지위에 있어야 하고, ② 납품업자 등의 의사에 반하여 해당 납품업자 등의 상품에 관한 광고를 하게 하는 행위를 하며, ③ 그 행위에 정당한 사유가 없어야 한다.

57 일반적으로 대규모유통업자가 특정 납품업자 등에게 그가 판매하는 상품에 대한 광고를 하도록 하는 경우가 이에 해당될 것이나, 그 형식은 이에 한정되지 아니한다.

58 본 조의 금지 대상은 광고 행위 자체가 납품업자 등의 의사에 반한 경우이므로, 당해 광고를 함으로써 그 납품업자 등이 불이익을 입었는지 여부는 원칙적으로 고려하지 않는다. 다만, 납품업자 등의 의사에 반하는지 여부가 불분명할 경우, 이익 또는 불이익 여부가 간접적인 판단 요소가 될 여지는 있다 할 것이다.

59 대규모유통업자가 납품업자 등의 의사에 반하여 해당 납품업자 등의 상품에 관한 광고를 하도록 한 경우라도 그 행위에 정당한 사유가 있다면 본 조의 위반에 해당하지 않는다. 이 경우 정당한 사유 존부의 입증책임은 대규모유통업자에게 있다.

3) 피심인의 위 2. 나. 1) 행위의 위법 여부

가) 거래상 지위가 존재하는지 여부

60 위 2. 가. 3) 가)에서 살펴본 바와 같이, 피심인은 납품업자에 대해 거래상 우월적 지위가 인정된다.

나) 납품업자 등의 의사에 반하여 광고를 하게 하였는지 여부

61 피심인이 자신의 최저가 매칭시스템 운영에 따른 마진손실을 보전하기 위해 광고 게재를 요구하고, 납품업자가 이를 수용하지 않는 경우 발주중단(또는 판매중단)을 하거나 이를 암시하는 방법으로 납품업자를 압박한 사실, 피심인의 이러한 요구가 부당하다는 취지의 신고인 등 납품업자들 진술 또는 기재 사실(소갑 34호증 신고인 진술, 소갑 제35호증 익명제보, 소갑 제36호증 유통분야 서면실태조사 설문 답변 등 참조) 등에서 볼 때, 피심인의 광고 게재 요구는 납품업자의 의사에 반하는 것으로 인정된다.

다) 정당한 사유가 존재하는지 여부

62 다음과 같은 점을 종합적으로 고려하여 볼 때, 피심인의 이 사건 행위에는 정당한 사유를 인정할 수 없다.

63 첫째, 피심인과 납품업자 간에는 직매입거래를 하고 있기 때문에 납품업자가 상품을 납품한 이후에는 마진 감소 등에 따른 손실 부담은 전적으로 피심인에게 있다. 그럼에도 불구하고 피심인은 자신이 선택한 가격 정책에 따른 손실을 납품업자의 광고를 통해 보전하려고 하였다.

64 둘째, 납품업자의 의사에 반하여 납품업자의 상품에 관한 광고를 함으로써 납품업자가 부수적으로 판매가 일부 촉진되었다고 하더라도 그로 인한 이득이 납품업자가 피심인에게 보전해 준 광고금액을 상회한다고 단정하기 어렵고 정상적인 거래 관행에 부합한다고도 보기 어렵다.

라) 소결

65 따라서 피심인의 위 2. 나. 1)의 행위는 대규모유통업법 제17조 제6호에 해당된다.

다. 판매촉진비용의 부담을 전가한 행위

1) 인정사실 및 근거

66 (1) 피심인은 납품업자로부터 직매입한 상품에 대하여 2018년경부터 2019년 상반기까지 기간 동안 소비자들에게 다운로드 쿠폰 제공 등 할인혜택을 주는 방식으로 베이비/생필품 페어(fair) 행사를 하였다.

67 동 행사는 개별 행사 기간의 약 한 달 전부터 피심인의 OM(Onsite Merchandising)팀과 BM(Business Manager)팀이 해당 행사의 구체적인 시기 및 기간, 행사 대상 카테고리, 할인방식 등 해당 행사의 전체적인 기획을 한 후 납품업자들로부터 신청을 받아 납품업자 및 상품 선정을 하였다.

68 (2) 피심인은 위 판매촉진행사와 관련하여 납품업자와 계약을 체결하였는데, 주요 내용으로 판촉행사 내용은 ‘즉시할인/쿠폰할인 행사’, 판촉행사 역할과 관련해서는 자신은 ‘할인행사 딜 생생 및 운영’을, 납품업자는 ‘쿠폰비용 지원’의 역할을 맡기로 하였으며, 판매행사 비용의 분담비율은 100% 납품업자가 부담하는 것으로 정하였다.

<그림 7> 계약서 예시(생필품 페어 행사 관련 계약서 주요 내용 발췌)

69 (3) 피심인은 베이비/생필품 페어(fair) 행사에 참여한 388개 납품업자(중복포함)에게 위 판촉행사 약정서에 명시된 판촉행사 비용 및 분담비율에 따라 아래 <표 23>과 같이 즉시할인비용(또는 할인쿠폰비용) 등 할인비용 총 0,000,000,000원을 관련 납품대금에서 상계하는 방식으로 납품업자가 전액 부담(100%)하도록 하였다.

<표 23> 생필품/베이비 페어 행사 분담비용 현황

(단위: 원, VAT제외)

* 세부내역: 소갑 13호증 참조

70 이러한 사실은 판촉행사 총괄표 및 세부내역(소갑 제13호증), 생필품 페어 기획 등 관련 확인서(소갑 제14호증), 베이비 페어 기획 등 관련 확인서(소갑 제15호증) 등을 통하여 인정된다.

2) 관련 법 규정 및 법리

가) 관련 법 규정

대규모유통업법 제2조(정의) 이 법에서 사용하는 용어의 뜻은 다음과 같다.

1.∼7. (생략)

8. “판매촉진행사”란 명칭이나 형식에 상관없이 상품에 대한 수요를 늘려 판매를 증진시킬 목적으로 행하는 모든 행사 또는 활동을 말한다.

대규모유통업법 제11조(판매촉진비용의 부담전가 금지)

① 대규모유통업자는 판매촉진행사를 실시하기 이전에 대통령령으로 정하는 바에 따라 판매촉진행사에 소요되는 비용(이하 이 조에서 “판매촉진비용”이라 한다)의 부담 등을 납품업자등과 약정하지 아니하고는 이를 납품업자등에게 부담시키는 행위를 하여서는 아니 된다.

② 제1항의 약정은 대규모유통업자와 납품업자등이 각각 서명 또는 기명날인한 서면으로 이루어져야 하며 대규모유통업자는 약정과 동시에 이 서면을 납품업자등에게 주어야 한다.

③ 제1항 및 제2항에 따른 판매촉진비용의 분담비율은 대규모유통업자와 납품업자등이 각각 해당 판매촉진행사를 통하여 직접적으로 얻을 것으로 예상되는 경제적 이익(이하 이 조에서 “예상이익”이라 한다)의 비율에 따라 정하되 대규모유통업자와 납품업자등 사이의 예상이익의 비율을 산정할 수 없는 경우에는 대규모유통업자와 납품업자등의 예상이익이 같은 것으로 추정한다.

④ 제3항에 따른 납품업자등의 판매촉진비용 분담비율은 100분의 50을 초과하여서는 아니 된다.

⑤ 납품업자등이 자발적으로 대규모유통업자에게 요청하여 다른 납품업자등과 차별화되는 판매촉진행사를 실시하려는 경우에는 대규모유통업자는 납품업자등과 상호 협의하여 판매촉진비용의 분담비율을 정할 수 있다. 이 경우 제1항부터 제4항까지의 규정은 적용하지 아니한다.

나) 법리

71 대규모유통업법 제11조 제4항의 판매촉진비용 분담비율 위반 행위가 성립하기 위해서는 ① 대규모유통업자가 납품업자 등에 대하여 거래상 우월적 지위에 있어야 하고, ② 피심인이 판매촉진행사를 실시하면서, ③ 납품업자 등이 자발적으로 대규모유통업자에게 요청하여 다른 납품업자 등과 차별화되는 판매촉진행사를 실시하려는 경우에 해당하지 아니하고, ④ 대규모유통업자가 납품업자 등에게 판매촉진비용을 100분의 50을 초과하여 부담시킨 경우에 해당해야 한다.

72 대규모유통업법 제11조의 판매촉진행사는 ‘명칭이나 형식에 상관없이 상품에 대한 수요를 늘려 판매를 증진시킬 목적으로 행하는 모든 행사 또는 활동’을 말한다(대규모유통업법 제2조 제8호). 대규모유통업자가 행하는 대부분의 활동이 상품의 판매를 증진시키는 목적과 관련이 있을 것이나, 법 취지를 고려할 때 특별한 사정이 없는 한 대규모유통업자가 업계 관행상 통상적으로 행하는 상품 판매 및 관리 활동을 의미한다기보다는 평소와 달리 별도의 비용이나 노력을 들여 판매를 증진시킬 목적으로 실시하는 행사 내지 활동을 의미한다고 보아야 할 것이며, 이러한 활동에 지출된 비용을 판매촉진비용이라 할 것이다.

73 판매촉진비용의 부담과 관련하여, 대규모유통업법은 제11조 제1 내지 4항의 규정에 의해 대규모유통업자는 사전에 약정하지 않고는 납품업자 등에게 판매촉진비용을 부담시킬 수 없고, 사전 약정의 경우에도 납품업자 등의 기명 또는 서명날인이 있는 서면으로 이루어져야 하며, 납품업자 등의 판매촉진비용 분담비율도 100분의 50을 초과할 수 없다.

74 다만, 납품업자 등이 자발적으로 대규모유통업자에게 요청하여 다른 납품업자 등과 차별화되는 판매촉진행사를 실시하려는 경우에는 제1항부터 제4항까지의 규정은 적용하지 아니한다고 하여 대규모유통업자는 납품업자 등과 상호 협의하여 판매촉진비용의 분담비율을 정할 수 있다(대규모유통업법 제11조 제5항).

75 대규모유통업법 제11조 제5항에서 납품업자 등의 요청이 ‘자발적’이라는 것은 단순히 대규모유통업자가 납품업자 등에게 판매촉진행사를 강제하지 않았다거나 납품업자 등의 동의가 있었다는 정도를 의미하는 것이 아니라, 대규모유통업자의 실질적 관여나 개입 없이 납품업자 등이 먼저 독자적이고 적극적으로 판매촉진행사를 기획하여 대규모유통업자에게 그 실시를 요청하는 것을 의미한다고 보아야 한다.

76 또한 판매촉진행사가 다른 납품업자 등과 ‘차별화’된다고 하려면 그 행사의 내용이나 효과가 그 행사를 요청한 해당 납품업자 등에게 특화되어 있어야 하고, 다른 납품업자 등에게도 그대로 적용되거나 귀속될 수 있는 것이어서는 안 된다. 특정 납품업자 등이 자발적으로 요청한 판매촉진행사라면 특별한 사정이 없는 한 그 납품업자 등에게 특화되어 있을 가능성이 크므로, 자발성이 인정되지 않는다면 차별성 여부는 굳이 따져볼 필요가 없고, 자발성이 인정된다면 차별성 역시 인정할 수 있는 경우가 많을 것이다.

77 이러한 자발성과 차별성은 해당 판매촉진행사를 실시하게 된 경위와 목적, 행사의 명칭과 성격, 시기와 기간, 방법과 태양, 행사대상인 상품의 품목과 특성, 행사에 참여한 납품업자 등의 수와 범위, 행사의 효과, 관련 업계의 상황과 소비자의 반응 등을 종합적으로 고려하여 판단하여야 하고, 이에 관한 증명책임은 관련 규정의 취지와 체계상 대규모유통업자에게 있다고 보아야 한다(대법원 2020. 5. 14. 선고 2018두52044 판결 참조).

3) 피심인의 위 2. 다. 1) 행위의 위법 여부

가) 거래상 지위가 존재하는지 여부

78 위 2. 가. 3) 가)에서 살펴본 바와 같이, 피심인은 납품업자에 대해 거래상 우월적 지위가 인정된다.

나) 판매촉진행사에 해당하는지 여부

79 이 사건 베이비/생필품 페어(fair) 행사는 자신의 상품에 대한 판매를 증진시킬 목적으로 실시한 행사이므로 판매촉진행사에 해당한다.

다) 납품업자 등이 자발적으로 대규모유통업자에게 요청하여 다른 납품업자 등과 차별화되는 판매촉진행사를 실시한 경우인지 여부

80 살피건대, 이 사건 판매촉진행사는 피심인이 사전에 연간계획으로 기획하고 행사 참여 납품업자 및 상품 선정, 행사내용 확정 등을 주도적으로 결정하였고, 납품업자가 먼저 독자적이고 적극적으로 판매촉진행사를 기획하여 대규모유통업자에게 그 실시를 요청한 것으로 볼 수 없다.

81 피심인이 이 사건 판매촉진행사에 참여하는 납품업자로부터 판매촉진약정서 체결 전 납품업자의 행사 참여 공문을 수령하고, 판매촉진약정서 체결 시 행사성격을 ‘자발’로 표시하였다고 하더라도, 피심인의 실질적 관여나 개입 없이 납품업자 등이 먼저 독자적이고 적극적으로 판매촉진행사를 기획하여 대규모유통업자에게 그 실시를 요청한 것으로 볼 수 없으므로, 납품업자 등이 자발적으로 피심인에게 요청한 판매촉진행사에 해당되지 않는다.

82 또한 이 사건 판매촉진행사는 그 행사의 내용이나 효과가 개별 납품업자 등에게 특화되어 있다고 볼 수 없으므로 다른 납품업자 등과 차별화되는 판매촉진행사에 해당되지도 않는다.

다) 납품업자에게 50%를 초과하여 판촉비용을 분담시켰는지 여부

83 이 사건 판매촉진행사에서 납품업자가 판촉행사약정서에 명시된 판촉행사 비용인 즉시할인비용(또는 할인쿠폰비용) 전체를 부담하였으므로, 납품업자에게 50%를 초과하여 판매촉진비용을 분담시켰음이 인정된다.

라) 소결

84 따라서 피심인의 위 2. 다. 1)의 행위는 대규모유통업법 제11조 제4항에 위반되어 위법하다.

4) 피심인 주장에 대한 판단

85 피심인은, ① 대규모유통업법 제11조 제1ㆍ2항의 의무(사전 약정 및 교부)와 같은 조 제4항의 의무(분담비율 50% 초과 금지)는 별개의 의무로서, 제4항 위반 여부는 양측의 실질 부담내역에 따라 분담 비율을 재산정 후 판단될 필요가 있고, ② 피심인 자신이 이 사건 행사를 위해 웹페이지 광고, 알림 메시지 발송 등을 하였으므로 해당 판촉 행사를 하지 않았더라면 얻을 수 있었던 광고수익이나 메시지 발송 대가 등은 피심인이 부담한 비용으로 인정되어야 하며, 이러한 비용의 가치를 환산하여 평가할 경우 납품업자가 부담한 비용을 초과하므로 납품업자에게 50%를 초과하여 판매촉진비용을 분담시킨 경우에 해당되지 않는다고 주장한다.

86 살피건대, 다음과 같은 점을 종합적으로 고려할 때, 피심인의 이 부분 주장은 이유 없다.

87 첫째, 피심인이 납품업자와 명시적으로 판매촉진행사 비용을 서면으로 약정하지 않았다. 대규모유통업법 제11조 제1항은 “대규모유통업자는 판매촉진행사를 실시하기 이전에 대통령령으로 정하는 바에 따라 판매촉진행사에 소요되는 비용의 부담 등을 납품업자 등과 약정하지 아니하고는 이를 납품업자 등에게 부담시키는 행위를 하여서는 아니 된다”고 규정하고 있는데, 이는 거래상 우위에 있는 대규모유통업자가 약정에 없던 비용을 지출하였다고 주장하는 경우 등으로 인해 납품업자 등이 입을 수 있는 불측의 피해를 방지함과 동시에 대규모유통업자와 납품업자 등 사이의 비용부담에 관한 분쟁을 예방하기 위한 것이다. 따라서 이러한 대규모유통업법 제11조 규정의 취지를 고려할 때 피심인이 주장하는 비용은 사전에 약정되지 아니한 것으로 판매촉진비용의 분담비율과 관련하여 동 조에 따른 비용으로 인정할 수 없다.

88 둘째, 대규모유통업법 제11조의 체계를 살펴보면, 제1항에서는 대규모유통업자가 판매촉진행사를 실시하기 이전에 판매촉진행사에 소요되는 비용을 약정하지 아니하고는 납품업자 등에게 이를 부담시킬 수 없도록 하여 약정을 한 경우에만 판매촉진비용을 부담시킬 수 있도록 하고, 제2항에서는 제1항의 약정은 대규모유통업자와 납품업자 등이 각각 서명 또는 기명날인한 서면으로 이루어져야 하며 대규모유통업자는 약정과 동시에 이 서면을 납품업자 등에게 주도록 하고 있으며, 제3항에서는 제1항과 제2항에 따른 판매촉진비용의 분담비율은 대규모유통업자와 납품업자 등이 각각 해당 판매촉진행사를 통하여 직접적으로 얻을 것으로 예상되는 경제적 이익의 비율에 따라 정하도록 하고, 제4항에서는 제3항에 따른 납품업자 등의 판매촉진비용 분담비율은 100분의 50을 초과할 수 없도록 규정하고 있다. 이와 같이 대규모유통업법 제11조의 체계에서 볼 때, 동조 제4항의 판매촉진비용의 분담비율은 대규모유통업자와 납품업자 간의 서면약정을 전제로 한 것이다. 즉, 대규모유통업법 제11조 제1항에 비추어 납품업자의 판매촉진비용 분담비율이 100분의 50을 초과하였는지를 판단함에 있어 사전에 서면으로 약정되지 아니한 비용은 고려될 수 없고, 이와 다른 전제에 선 피심인의 주장은 대규모유통업법 제11조 제1항을 형해화하는 것으로서 이를 받아들일 수 없다.

라. 연간거래 기본계약의 내용으로 약정하지 아니한 판매장려금 수취행위

1) 인정사실 및 근거

89 피심인은 2017. 1월부터 2019. 6월까지의 기간 동안 아래 <표 24>와 같이 직매입 거래를 하고 있는 총 330개 납품업자들로부터 판매장려금 지급에 관한 약정사항을 연간거래 기본계약의 내용으로 약정하지 않고 성장장려금 명목으로 총 10,428,221,601원을 수취하였다.

<표 24> 연간거래 기본계약에 의한 약정 없이 수취한 판매장려금 현황

(단위: 건, 원, VAT제외)

90 위 내용을 구체적으로 보면, 피심인은 납품업자들과 연간거래 기본계약을 체결하면서 판매장려금 지급에 관한 약정을 체결하지 아니하고 연간거래 기본계약일로부터 상당 기간이 지난 후에 약정을 체결하거나 연간이 아닌 짧게는 1개월, 길게는 6개월 정도의 기간을 정하여 약정을 하였다.

<표 25> 개별약정 (장려금 계약기간: 3개월) 발췌

91 이러한 사실은 피심인의 성장장려금 관련 확인서 및 세부내역(소갑 제31호증) 등을 통하여 인정되며, 피심인도 심의과정에서 이를 인정하였다.

2) 관련 법규정 및 법리

가) 관련 법규정

대규모유통업법

제2조(정의) 이 법에서 사용하는 용어의 뜻은 다음과 같다.

1. ∼ 8. (생략)

9. “판매장려금”이란 명칭에 상관없이 직매입거래에서 상품의 판매촉진을 위하여 연간거래 기본계약에 명시된 조건에 따라 납품업자가 대규모유통업자에게 지급하는 경제적 이익을 말한다.

10. (생략)

대규모유통업법 제15조(경제적 이익 제공 요구 금지)

① 대규모유통업자는 정당한 사유 없이 납품업자등에게 자기 또는 제3자를 위하여 금전, 물품, 용역, 그 밖의 경제적 이익을 제공하게 하여서는 아니 된다.

② 제1항에도 불구하고 대규모 유통업자는 대통령령으로 정하는 바에 따라 연간거래기본계약의 내용으로 판매장려금의 지급목적, 지급시기 및 횟수, 판매장려금의 비율이나 액수 등의 사항을 납품업자와 약정하고 이에 따라 납품업자로부터 판매장려금을 받을 수 있다. 이 경우 판매장려금은 해당 거래분야에서 합리적이라고 인정되는 범위를 넘을 수 없다.

대규모유통업법 시행령 제12조(판매장려금 지급에 관한 약정사항)

법 제15조 제2항에 따라 대규모 유통업자가 판매장려금을 받기 위하여 납품업자와 약정하여야 할 사항은 다음 각 호와 같다.

1. 판매장려금의 종류 및 명칭

2. 판매장려금의 지급목적, 지급시기 및 지급횟수

3. 판매장려금의 비율 또는 액수

4. 판매장려금의 결정기준 및 결정절차

5. 판매장려금의 변경사유, 변경기준 및 변경절차

나) 법리

92 법 제15조 제2항의 판매장려금에 관한 연간거래 기본계약 미체결행위가 성립하기 위해서는 ① 대규모유통업자가 납품업자 등에 대하여 거래상 우월적 지위에 있어야 하고, ② 피심인이 납품업자로부터 수취한 경제적 이익이 법 제2조 제9호의 판매장려금에 해당하여야 하며, ③ 사전에 연간거래 기본계약의 내용으로 법정 사항을 납품업자와 약정하지 아니하고 판매장려금을 수취한 행위가 존재하여야 한다.

93 판매장려금을 수취하는 경우 연간거래 기본계약의 내용으로 법정 사항을 납품업자 등과 사전에 약정하도록 한 취지는 연간거래 기본계약의 내용으로 판매장려금 수취 여부 및 그 구체적 조건을 정해놓지 않아 발생할 수 있는 납품업자 등의 불측의 피해를 사전에 방지함과 동시에 대규모유통업자와 납품업자 등 사이의 판매장려금 수취조건 등에 관한 분쟁을 예방하려는 것이다.

3) 피심인의 위 2. 라. 1) 행위의 위법 여부

가) 거래상 지위가 존재하는지 여부

94 위 2. 가. 3) 가)에서 살펴본 바와 같이, 피심인은 납품업자에 대해 거래상 우월적 지위가 인정된다.

나) 피심인이 수취한 경제적 이익이 판매장려금에 해당하는지 여부

95 피심인이 납품업자로부터 제공받은 이 사건 금원의 성격을 살펴보면, 그 성격이 판매촉진을 위하여 매입하는 상품의 물량이 증가하면 그에 따라 납품업자가 지급하는 성과장려금 명목의 경제적 이익으로서 법 제2조 제9호에서 규정하고 있는 판매장려금에 해당한다.

다) 연간거래 기본계약의 내용으로 약정하지 아니하고 수취하였는지 여부

96 위 2. 라. 1) 인정사실에서 본 바와 같이 피심인은 이 사건 판매장려금을 제공하도록 하면서 판매장려금 지급에 관한 법정사항을 연간거래 기본계약의 내용으로 약정하지 아니 하였다.

라) 소결

97 따라서 피심인의 위 2. 라. 1)의 행위는 법 제15조 제2항에 위반되어 위법하다.

3. 처분

가. 시정조치 및 과징금 부과

98 피심인의 위 2. 가. 내지 라.의 행위와 관려하여 향후 동일 또는 유사한 행위의 재발 방지를 위하여 위 2. 가.의 행위에 대해서는 공정거래법 제24조의 규정에 따라, 위 2. 나. 내지 라.의 행위에 대해서는 대규모유통업법 제32조의 규정에 따라 ‘향후 재발방지명령’ 및 ‘시정명령을 받은 사실의 거래상대방인 모든 납품업자에 대한 통지명령’을 부과한다.

99 아울러, 피심인의 위 2. 가. 내지 라.의 행위는 위반행위로 인한 자유롭고 공정한 경쟁질서의 저해효과가 중대하거나 다수의 거래상대방을 대상으로 장기간 이루어져 대규모유통업에서의 공정한 거래질서에 미치는 효과가 중대하고 다수의 납품업자에 미치는 영향이 크므로, 위 가.의 행위에 대하여는 공정거래법 제24조의2, 제55조의3, 같은 법 시행령 제9조, 제61조 제1항 및 [별표 2], 과징금부과 세부기준 등에 관한 고시(이하 ‘공정거래법 과징금 고시’라 한다)16)의 규정에 따라, 위 2. 나. 내지 라.의 행위에 대하여는 대규모유통업법 제35조, 같은 법 시행령 제28조 및 대규모유통업법 위반사업자에 대한 과징금 부과기준 고시(이하 ‘대규모유통업법 과징금 고시’라 한다)17)의 규정에 따라 과징금을 부과한다.

100 한편, 피심인의 행위 중 위 2. 나.의 행위는 관련 납품대금 및 위반금액의 산정이 곤란하므로 대규모유통업법 과징금 고시 Ⅳ. 1. 다.의 규정에 따라 정액과징금을 부과하고, 나머지 행위에 대해서는 정률과징금을 부과한다.

나. 과징금 산정

1) 피심인의 위 2. 가.의 행위

가) 산정기준

(1) 관련매출액

101 관련매출액은 위반사업자가 위반기간 동안 일정한 거래분야에서 판매한 관련 상품이나 용역의 매출액 또는 이에 준하는 매출액을 말한다.

102 이에 따른 관련매출액은 피심인이 위반행위를 한 기간 동안 경쟁 온라인몰에서의 판매가격에 관여한 총 101개 납품업자의 360개 상품에 대한 매출액 총 212,543,324,641원(부가가치세 제외)이다.

(2) 부과기준율

103 피심인의 동 행위는 거래상 지위를 이용하여 거래상대방의 가장 중요한 거래내용 중 하나에 해당하는 ‘가격’에 관여한 점, 다수(101개 납품업자)의 거래상대방을 대상으로 한 점 등을 종합적으로 고려하여 ‘매우 중대한 위반행위’로 보고, 공정거래법 과징금 고시 Ⅳ. 1. 라. (1)의 규정에 따라 이에 해당하는 부과기준율 2%를 적용한다.

(3) 산정기준

104 산정기준은 공정거래법 과징금 고시 Ⅳ. 1. 라. (1)의 규정에 따라 위 관련매출액에 부과기준율을 곱하여 산정하며, 이에 따른 4,250,866,493원을 산정기준으로 한다.

나) 1차 조정

105 피심인에게 위반행위의 기간 및 횟수에 의한 1차 조정사유는 없다.

다) 2차 조정

106 피심인이 조사 단계 및 심의에 이르기까지 일관되게 행위사실을 인정하면서 조사에 적극 협력한 사실이 인정되므로 공정거래법 과징금 고시 Ⅳ. 3. 다. (3) (가)의 규정에 따라 아래 <표 26> 기재와 같이 1차 조정 산정기준의 20% 감경하여 2차 조정 산정기준으로 한다.

<표 26> 1․2차 조정 산정기준

(단위 : 원)

라) 부과과징금의 결정

107 피심인은 직전 사업연도인 2020년도 사업보고서상 완전 자본잠식 상태인 점(자본총계 –358,030백만 원) 등을 종합적으로 고려하여 공정거래법 과징금 고시 Ⅳ. 4. 가. (2) (가)의 규정에 따라 2차 조정 산정기준의 60%를 감경하고 1백만 원 단위 미만 금액을 절사한 1,360백만 원을 부과과징금으로 결정한다.18)

2) 피심인의 위 2. 나.의 행위

가) 산정기준

(1) 관련 납품대금 및 위반금액

108 관련 납품대금은 위반사업자가 위반행위를 한 기간 동안 구매한 관련 상품의 매입액 또는 이에 준하는 금액을 말한다.19)

109 동 행위의 경우 피심인이 위반행위를 한 기간 동안 납품업자로부터 손실 보전 목적의 광고로 인하여 직ㆍ간접적으로 영향을 받은 상품 및 매입액의 범위를 특정하기 어려워 관련 납품대금의 산정이 곤란하다.

110 또한 피심인이 해당 기간 동안 납품업자로부터 수취한 광고금액에는 기존에 예정되어 있던 정상적인 광고와 손실 보전을 위해 추가한 광고가 혼재되어 있어 손실 보전 목적의 추가 광고를 특정하기 어려워 위반금액의 산정이 곤란하다.

(2) 산정기준

111 피심인의 동 행위는 다수의 거래상대방을 대상으로 장기간 이루어진 점 등을 종합적으로 고려하여 ‘매우 중대한 위반행위’로 보고, 관련 납품대금과 위반금액을 산정하기 곤란한 경우에 해당하므로 대규모유통업법 과징금 고시 Ⅳ. 1. 다.의 규정에 따라 정액과징금을 부과하되, 산정기준은 매우 중대한 위반행위에 해당하는 부과기준금액의 범위(3억 원 이상 5억 원 이하) 내에서 4억 원을 산정기준으로 한다.

나) 위반행위의 기간 및 횟수 등에 따른 조정20)

112 피심인의 동 행위는 산정기준을 정하는 과정에서 위반기간이 고려되지 않은 경우로서 위반기간이 2년 초과 3년 미만의 행위이므로 대규모유통업법 과징금 고시 Ⅳ. 2. 나. (1)의 규정에 따라 산정기준의 100분의 20을 가산한다.

113 피심인이 조사단계부터 심리종결 시까지 일관되게 행위사실을 인정하면서 위법성 판단에 도움이 되는 자료를 제출하는 등 조사에 협력한 점을 감안하여 대규모유통업법 과징금 고시 Ⅳ. 2. 다. (2) (가)의 규정에 따라 산정기준의 100분의 20을 감경한다. 이에 따른 조정 산정기준은 아래 <표 27> 기재와 같다.

다) 부과과징금의 결정

114 위 3. 나. 1) 라)의 조정사유와 같은 이유로 조정 산정기준의 60%를 감경하고 1백만 원 단위 미만 금액을 절사한 160백만 원을 부과과징금으로 결정한다.

3) 피심인의 위 2. 다.의 행위

가) 산정기준

(1) 관련 납품대금 및 위반금액

115 동 행위의 경우 관련 납품대금은 피심인이 위반행위를 한 기간 동안 이 사건 행사를 하면서 할인을 통해 판매한 상품의 매입액인 총 20,559,462,584원이며, 위반금액은 이 사건 행사에 따른 할인 비용 5,702,967,051원 중 피심인이 납품업자에게 50%를 초과하여 분담시킨 금액인 총 2,851,483,525원이다.

(2) 산정기준

116 피심인의 동 행위는 다수의 거래상대방을 대상으로 장기간 이루어진 점 등을 종합적으로 고려하여 ‘매우 중대한 위반행위’로 보고, 이에 해당하는 부과기준율 140%를 적용한다. 산정기준은 관련 납품대금에 위반금액의 비율을 곱한 후, 부과기준율을 곱하여 산정하며, 이에 따른 산정기준은 아래 <표 28> 기재와 같다.

나) 위반행위의 기간 및 횟수 등에 따른 조정

117 피심인이 조사단계부터 심리종결 시까지 일관되게 행위사실을 인정하면서 위법성 판단에 도움이 되는 자료를 제출하는 등 조사에 협력한 점을 감안하여 대규모유통업법 과징금 고시 Ⅳ. 2. 다. (2) (가)의 규정에 따라 산정기준의 100분의 20을 감경한다. 이에 따른 조정 산정기준은 아래 <표 29> 기재와 같다.

다) 부과과징금의 결정

118 위 3. 나. 1) 라)의 조정사유와 같은 이유로 조정산정기준의 60%를 감경하고 1백만 원 단위 미만 금액을 절사한 1,277백만 원을 부과과징금으로 결정한다.

4) 피심인의 위 2. 라.의 행위

가) 산정기준

(1) 관련 납품대금 및 위반금액

119 동 행위의 경우 피심인이 위반행위를 한 기간 동안 판매장려금 수취행위로 인하여 직ㆍ간접적으로 영향을 받은 상품이나 매입액의 범위를 특정하기 어려워 관련 납품대금의 산정이 곤란하다.

120 동 행위의 경우 위반금액은 피심인이 위반행위를 한 기간 동안 연간거래 기본계약 약정 없이 수취한 판매장려금 총 10,428,221,601원이다.

(2) 산정기준

121 피심인의 동 행위는 다수의 거래상대방을 대상으로 장기간 이루어진 점 등을 종합적으로 고려하여 ‘매우 중대한 위반행위’로 보고, 이에 해당하는 부과기준율 140%를 적용한다. 산정기준은 위반금액의 산정은 가능하나 관련 납품대금의 산정이 곤란한 경우에 해당하므로 대규모유통업법 과징금고시 Ⅳ. 1. 나.의 단서 규정에 따라 위반금액에 부과기준율 140%를 곱하여 산정기준을 산정하며, 이에 따른 산정기준은 <표 30> 기재와 같다.

나) 위반행위의 기간 및 횟수 등에 따른 조정

122 피심인이 조사단계부터 심리종결 시까지 일관되게 행위사실을 인정하면서 위법성 판단에 도움이 되는 자료를 제출하는 등 조사에 협력한 점을 감안하여 대규모유통업법 과징금 고시 Ⅳ. 2. 다. (2) (가)의 규정에 따라 산정기준의 100분의 20을 감경한다. 이에 따른 조정 산정기준은 아래 <표 31> 기재와 같다.

다) 부과과징금의 결정

123 위 3. 나. 1) 라)의 조정사유와 같은 이유로 조정 산정기준의 60%를 감경하되, 대규모유통업법 과징금 고시 Ⅳ. 3. 다.의 규정에 따라 5억 원을 부과과징금으로 결정한다.21)

5) 소결

124 피심인의 위 2. 가. 내지 라.의 행위에 대한 부과과징금을 합산하여 피심인에게 총 3,297백만 원(1,360백만 원 + 160백만 원 + 1,277백만 원 + 500백만 원)의 과징금을 부과한다.

4. 결론

125 피심인의 위 2. 가.의 행위는 공정거래법 제23조 제1항에 위반되므로 시정조치에 대해서는 공정거래법 제24조를, 과징금 부과에 대해서는 같은 법 제55조의3을 적용하고, 위 2. 나. 내지 라.의 행위는 각각 대규모유통업법 제17조, 제11조 제4항, 제15조 제2항에 위반되므로 시정조치에 대해서는 대규모유통업법 제32조를, 과징금 부과에 대해서는 같은 법 제35조를 적용하여 주문과 같이 의결한다.

공정거래위원회는 위와 같이 의결하였다.

2021년 9월 23일

의 장 위 원 장 조 성 욱

부위원장 김 재 신

위 원 신 영 호 사임으로 서명날인불능

주심위원 윤 수 현

위 원 이 정 희

위 원 최 윤 정

위 원 서 정

< 별지 >

서면통지 문안

1) 2020. 5. 19. 법률 제17290호로 개정되어 2021. 5. 20. 시행되기 전의 것을 말한다.

2) 2020. 6. 9. 법률 제17354호로 개정되어 2020. 12. 10. 시행되기 전의 것을 말한다.

3) 동 결과는 산업통산자원부가 주요 온·오프라인 유통업체를 대상으로 온․오프라인 매출 동향을 조사한 결과이며, 조사대상은 백화점, 대형마트, 편의점 등 오프라인 유통업체 13개사(롯데백화점, 현대백화점, 신세계백화점, 이마트, 홈플러스, 롯데마트, 씨유, 지에스25, 세븐일레븐&바이더웨이, 이마트에브리데이, 롯데슈퍼, 지에스, 홈플러스익스프레스)와 온라인 유통업체 13개사{이베이코리아(지마켓, 옥션), 11번가, 인터파크, 쿠팡, 이마트, 신세계, 에이케이몰, 홈플러스, 갤러리아몰, 롯데닷컴, 롯데마트몰, 위메프, 티몬}이다.

4) 다양한 상품군이 구성되어 있어 여러 종류의 상품을 일괄 구매할 수 있는 쇼핑몰을 말한다. 대표적 사업자로 피심인, 티몬, 위메프, G마켓, 옥션, 11번가, 인터파크, N쇼핑(네이버쇼핑) 등이 있다.

5) 와이즈앱/와이즈리테일은 2019년 1년 간 주요 인터넷 서비스에서 신용카드와 체크카드, 계좌 이체, 휴대폰 소액결제로 결제한 금액을 표본 조사해 온라인 결제 규모를 추정하였다.

6) 이하 ‘심사보고서 소갑 제0호증’을 ‘소갑 제0호증’으로 약칭한다.

7) 피심인의 프라이싱 팀은 피심인이 판매하는 상품과 동일한 상품이 여러 온라인 유통 채널에서 얼마에 판매되고 있는지를 확인하는 업무를 담당하고 있다.

8) 최저가격이라고 고객에게 보여주는 사이트 주소를 찾는 용도의 역할로 사용하였다.

9) 이를 피심인 내부에서는 “디라이브(de-live)” 또는 “블라인드(blind)”라는 용어로 사용하기도 한다.

10) ○○는 ○○ ○○ ○○의 약자이며, ○○○ ○○는 쿠팡의 판매가격보다 납품업체의 매입가격이 더 높아 손실이 발생하는 경우를 의미한다.

11) 2020. 9. 29. 대통령령 제31053호로 개정되어 2020. 10. 1. 시행되기 전의 것을 말한다.

12) 대법원(대법원 2019. 7. 11. 선고 2019두37202 판결) 심리불속행 기각으로 확정

13) 피심인의 이 사건 모든 행위에 대한 ‘거래상 우월적 지위 존재 여부’ 관련 판단이 동일하므로 이하의 위반행위에 대하여는 그 검토를 생략한다.

14) ○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○를 말한다.

15) ○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○○○○○○, ○○○○, ○○○○, ○○○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○, ○○○○.

16) 2017. 11. 30. 공정거래위원회 고시 제2017-21호로 개정되어 시행된 것을 말한다.

17) 2018. 9. 14. 공정거래위원회 고시 제2018-14호로 개정되어 시행된 것을 말한다.

18) 이하 각 행위별 부과과징금 조정사유는 동일하다.

19) 이하 관련 납품대금의 의미는 동일하다.

20) 각각의 가중비율의 합에서 각각의 감경비율의 합을 공제하여 산정된 비율을 산정기준에 곱하여 산정된 금액을 산정기준에 더하거나 빼는 방법으로 한다. 이하 같다.

21) 대규모유통업법 과징금 고시

Ⅳ. 1. 나.

나. 관련 납품대금 또는 관련 임대료에 위반금액의 비율을 곱한 후, 위반행위 중대성의 정도별 부과 기준율을 곱하여 산정기준을 산정한다. 다만 Ⅱ. 11.에 따라 위반금액의 산정은 가능하나 관련 납품대금 또는 관련 임대료의 산정이 곤란한 경우에는 위반금액에 위반행위 중대성의 정도별 부과 기준율을 곱하여 산정기준을 산정한다.

Ⅳ. 3. 다.

다. Ⅳ. 1. 나.의 단서에 따라 산정기준 금액을 산정한 경우에는 5억 원을 초과하지 아니하는 범위에서 부과과징금을 결정한다.

(emphasis added)